Kedua, Pemberian Kredit pada Bank NTT tidak strategis dalam menghitung bunga kredit. Dimana untuk kredit modal usaha, pemberian kredit dengan bunga kecil dan resiko macet yang besar ketimbang pemberian kredit konsumtif pada Aparatur Sipil Negara (ASN).

Seharusnya Bank NTT meningkatkan pemberian kredit kepada ASN yang resikonya kecil ketimbang kredit modal usaha guna mitigasi resiko akan macet dan bermasalah hingga berujung pada peningkatan angka NPL.

Selain persoalan kredit yang tidak becus diurus oleh Direksi Bank NTT, juga terdapat kebijakan yang tidak populis dengan meningkatkan pembiayaan suku bunga tinggi atau mahal terhadap Pos Deposito sebagai komponen Dana Pihak Ketiga.

Dimana berdasarkan data YOY per September 2023, nilai Deposito dari komponen Dana Pihak Ketiga (DPK) Bank NTT berada pada angka Rp 6.4 Triliun yang tentu saja berakibat pada pemberian suku bunga yang tinggi atau mahal

Ini juga kebijakan salah. Sebab saat pemberian bunga pada Deposito yang besar, strategi program Cash Back Bank NTT dengan merangsang pertumbuhan sektor tabungan justru tidak menunjukan pertumbuhan yang signifikan.

Bahkan berdasarkan data YOY Per September, pada tahun 2022 jumlah tabungan di bank NTT sebesar Rp 3.7 Triliun menjadi Rp 3.5 Triliun atau alami penurunan sebesar 200 miliar. Indikasi ini jelas sangat berbahaya sebab berdampak pada faktor kepercayaan kepada Bank NTT

Pembentukan CKPN Apakah Langkah Cermat Dirut Bank NTT?

Pembentukan CKPN atau Cadangan Kerugian Penurunan Nilai Kredit adalah hal biasa dan wajib dilakukan oleh pihak bank dalam menekan angka kredit yang bermasalah. Logikanya semakin tinggi kredit bermasalah maka semakin besar pembentukan CKPN.

Pembentukan CKPN ibarat berjudi. Apabila dalam proses pembentukan CKPN seluruh kredit bermasalah bisa diselesaikan dengan baik, maka saat perhitungan neraca laba rugi di akhir tahun buku akan berakibat pembentukan CKPN tersebut masuk pada pos pendapatan.

Namun sebaliknya, apabila angka NPL cenderung tinggi dan meningkat sampai periode tutup tahun buku maka pembentukan CKPN akan masuk pada pos pembiayaan yang akan menggerus laba atau keuntungan.

Melihat laporan Neraca Keuangan Bank NTT dengan posisi September tahun 2023 dimana NPL berada pada angka 3.39 persen dengan tenggat waktu 3 bulan menuju tutup buku maka proses untuk pemulihan pada tingkat normal sangat sulit.

Bahkan kondisi ini terutama pada posisi angka NPL saat ini akan cenderung naik pada angka 4 persen bahkan 5 hingga 6 persen. Kalau kondisi demikian, maka pada akhir tahun buku nantinya perhitungan pembentukan CKPN akan masuk pada pos pembiayaan. Artinya laba tentu akan menurun drastis.

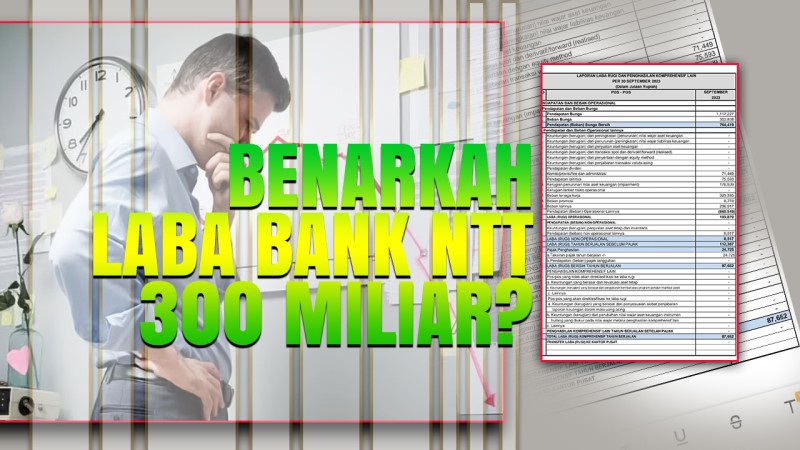

Dalam konteks ini, terkait dengan pernyataan Dirut Bank NTT, Alex Riwu Kaho bahwa ada keuntungan dari Rp 300 Miliar yang digunakan untuk membentuk CKPN sebesar 55 persen adalah sebuah langkah dan keputusan yang kurang cermat.

Mengapa demikian? Proses pembenahan kredit bermasalah dalam sebuah bisnis bank tentu bukan hanya soal pembentukan CKPN saja. Banyak cara bisa dilakukan untuk melakukan pemulihan. Beberapa cara yang lazim dan normal dilakukan antaranya.

Pertama, Pihak bank wajib melakukan likuidasi seluruh agunan dan asset yang dijaminkan dari debitur bermasalah untuk menambah pos pendapatan. Kedua, Pihak bank bisa lakukan klaim kepada asuransi penjamin atas seluruh kredit bermasalah.

Kedua hal ini normal dan wajib dilakukan oleh manajemen sebuah bank guna mengatasi persoalan kredit bermasalah yang akan berakibat pada angka NPL.

Menjadi pertanyaan mendasar apakah pihak Bank NTT sudah melakukan kedua hal tersebut? kalau sudah lakukan bagaimana hasilnya serta berapa besar angka yang dihasilkan untuk menyelamatkan persoalan kredit bermasalah?

Pengelolaan Bank NTT saat ini mungkin menjadi pengelolaan manajemen yang paling buruk sepanjang Sejarah. Kalau kita membaca laporan keuangan dari Tahun 2021 hingga 2023 laba atau keuntungan berdasarkan perbandingan YOY mengalami penurunan. Tahun 2021 laba Per September berada pada angka Rp 211.7 Miliar. Tahun 2022 menurun menjadi Rp 170.4 Miliar dan tahun 2023 menurun lagi menjadi Rp 87 Miliar.

Dari narasi serta data diatas muncul pertanyaan mendasar, “Kenapa Data Laporan Keuangan Bank NTT berbeda antara Dirut dan Situs Website Bank NTT?”. Beragam jawaban dan spekulasi tentu akan muncul dalam benak kita. Apakah data versi Dirut Bank NTT hanya sebagai pernyataan untuk menyenangkan pemegang saham? Atau apa maksud dari penyampaian data soal keuntungan Rp 300 Miliar?.

Sudah saatnya pemegang saham harus bersikap guna menyelamatkan Bank NTT. Bank kebanggan masyarakat NTT saat ini mengalami penurunan performa dalam meningkatkan keuntungan atau laba. Pengelolaan dari manejemen mungkin sebagai salah satu pemicu. Kalau demikian, langkah pemegang saham yang wajib dilakukan adalah memberhentikan seluruh pengurus baik itu direksi maupun komisaris serta diminta pertanggungjawaban akan kinerja dalam mengolah Bank NTT.

Penulis : JEFFRY TAOLIN,SE [Alumni Fakultas Ekonomi Bisnis Unwira]

Tetap Terhubung Dengan Kami:

Ikuti Kami

Ikuti Kami

Subscribe

Subscribe

CATATAN REDAKSI: Apabila Ada Pihak Yang Merasa Dirugikan Dan /Atau Keberatan Dengan Penayangan Artikel Dan /Atau Berita Tersebut Diatas, Anda Dapat Mengirimkan Artikel Dan /Atau Berita Berisi Sanggahan Dan /Atau Koreksi Kepada Redaksi Kami Laporkan,

Sebagaimana Diatur Dalam Pasal (1) Ayat (11) Dan (12) Undang-Undang Nomor 40 Tahun 1999 Tentang Pers.